戳上方蓝字“挖财”关注我们~

挖财 普通人能看懂的理财宝库 932篇原创内容 公众号

挖财 普通人能看懂的理财宝库 932篇原创内容 公众号

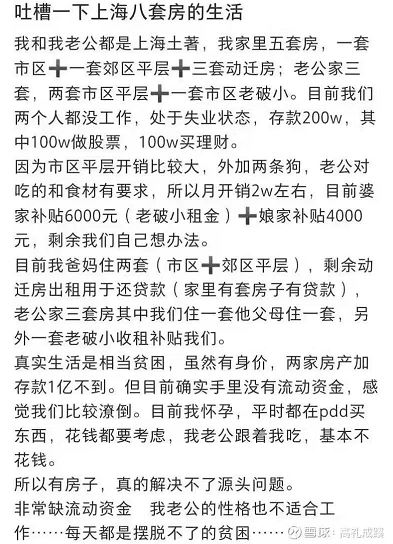

摘要:今天给大家说说关于在上海有8套房却哭喊很穷,这对夫妻怎么回事?的内容,戳上方蓝字“挖财”关注我们~最近,网上有一张图引发了热烈的讨论。故事的主人公有8套房,夫妻都待业,却有2万月开销,购物只用PDD。乍一看 ,下面我们来看看本文究竟说了些什么,有没有对您有点帮助。

戳上方蓝字“挖财”关注我们~

挖财 普通人能看懂的理财宝库 932篇原创内容 公众号

免责声明:网站提供数据是为消费者选购到市面上最好的品牌(品牌消费),不是认定认证,不是竞价排名,不是表彰评选,仅提供参考使用,不代表网站支持观点。

Copyright © 2019-2022 XUEJIAZL.ORG All Rights Reserved SiteMap