摘要:

今天给大家说说关于孩子的保险怎么买?3000元配齐儿童保障方案的内容,糖Dawn的胶片相机抓拍 扫底出片近期,遇到一位妈妈想为刚出生的儿子配置保障。具体需求是:保障的性价比希望高一些,最高不要超过5000元; ,下面我们来看看本文究竟说了些什么,有没有对您有点帮助。

糖Dawn的胶片相机抓拍 扫底出片

具体需求是:保障的性价比希望高一些,最高不要超过5000元;另外,还想为宝宝存一笔钱,这笔钱可以当作教育金,也可以用于将来开支,具体怎么花还没想好,但一定要保本,将来取用要灵活。设计方案前,糖Dawn首先了解了基本情况,得知妈妈已经为宝宝办理了社保,平时的就医记录情况不错,除了感冒发烧,没有其他记录,能标体通过健康问卷。还了解到,孩子的爸爸单位有很好的员工福利,补充医疗覆盖全家,最高额度有50万。糖Dawn根据这位妈妈的情况和需求,设计了一套简约、有性价比的方案。这套方案的总体设计构思和保障搭配,可供有0-17孩子的家庭参考。点击看大图

整个方案由两部分构成:一部分是基础保障,包括:重疾险、医疗险和意外险;一部分是资金规划。基础保障在总体设计上,旨在兼顾考虑实惠和优质条款。

通过对保险公司优秀产品的遴选,形成组合优势,达到保费优,保障全的目的。

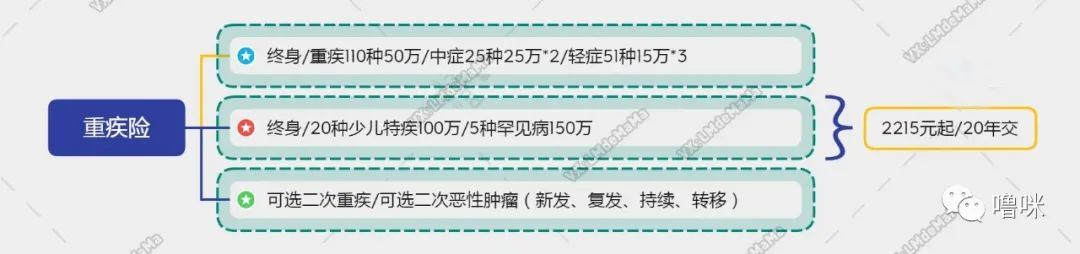

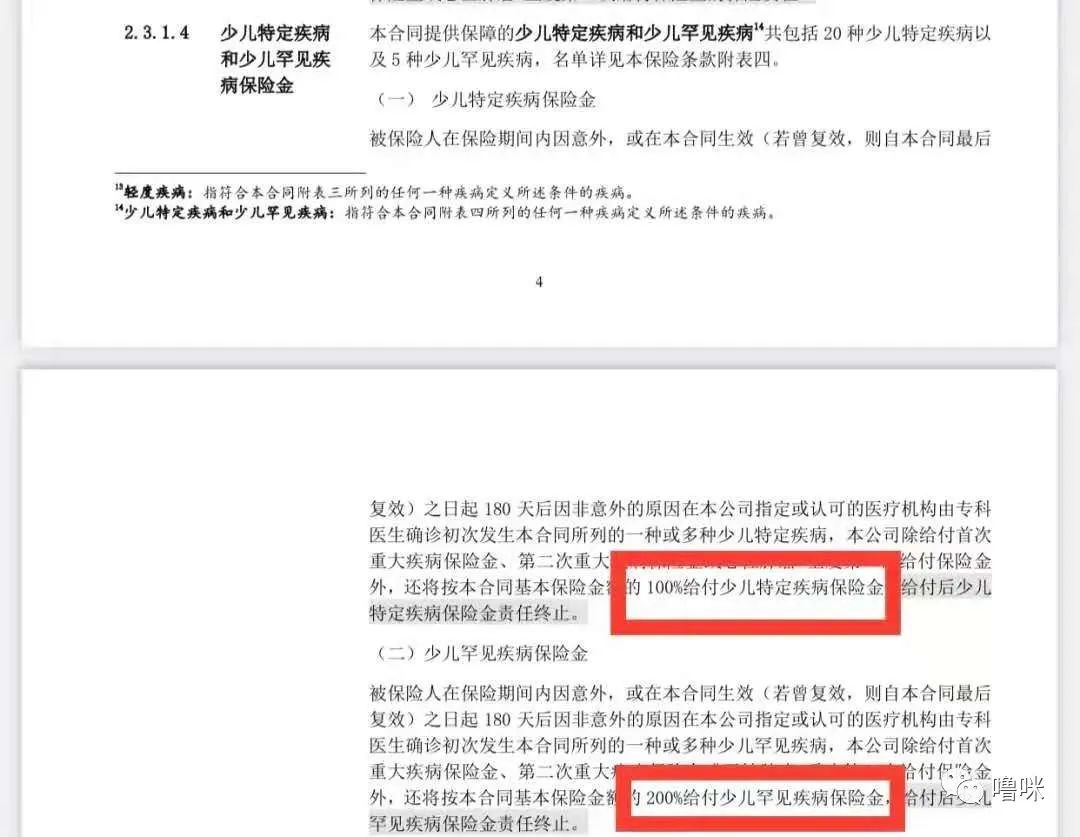

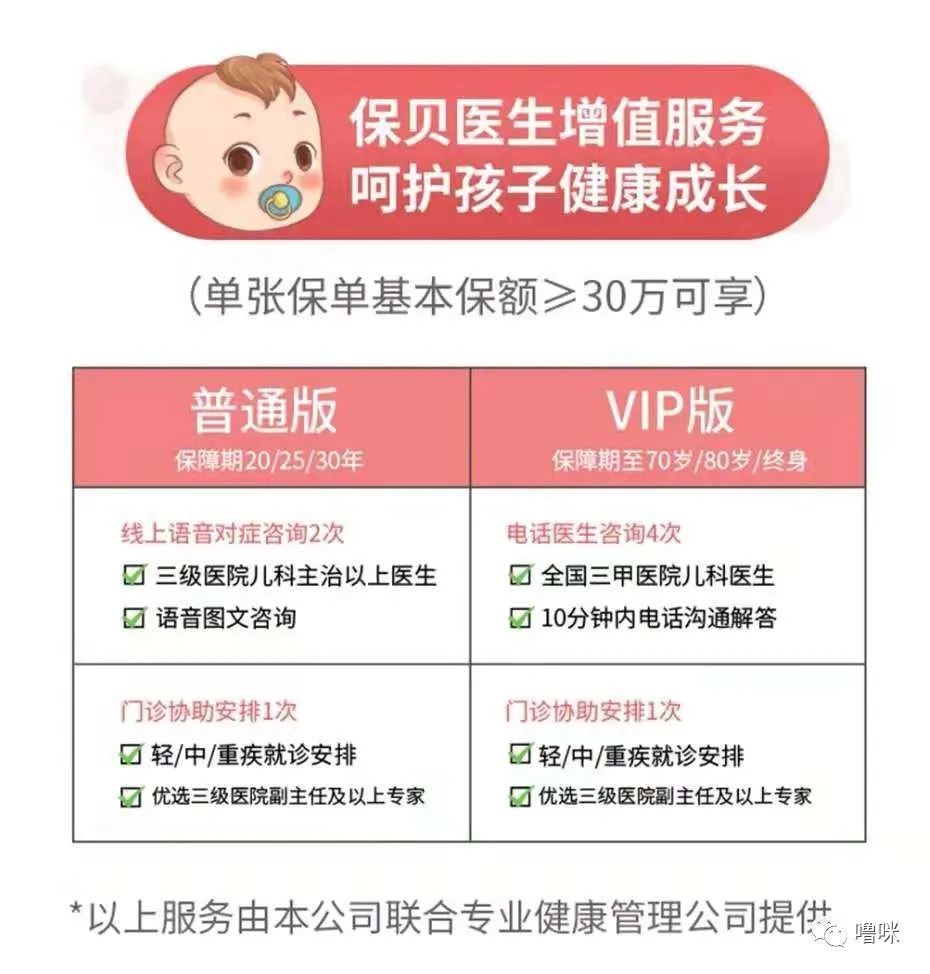

重疾险,选择了一款目前市场上非常受家长欢迎的少儿重疾险。截至2021年7月31日,该重疾险在所有重疾险中,全国销量第一。来看看它好在哪里吧。首先,186种疾病种类覆盖全面,涵盖了从少儿到老年的高发疾病种类。可加选第二次重疾赔付,成为不分组多次赔付型态。从保障力度上看,不分组多次赔付型态,是目前中国市场上最好的重疾险型态,优于分组多次赔付型态,更优于单次赔付型态。这里的多次、分组、单次,指的是重疾赔付。因为中症和轻症,目前的主流型态都是多次不分组了,无可比性。少数重疾险,有轻症和中症的疾病种类分组,也已经被淘汰。这款重疾险提供了灵活的选择权。在蒋雨近况身故保障上,可选赔保额,或者赔保费。少儿特定疾病和罕见病保障终身、高杠杆、疾病种类全,是它领先于市场的优势之一。它的少儿特疾和罕见病加起来有25种。其他重疾险,有的只有10种。少儿特疾和罕见病赔付杠杆高。比如:50万基本保额,赔特定疾病时,是赔100万;赔罕见病时,是赔150万,且保障终身。其他公司的重疾险条款都在这部分保障上限制年龄,有写保障到18岁前、20岁前、25岁前或30岁前等。它还提供增值服务。基本保额超过30万,即可享有:每年电话医生咨询、就诊安排、选专家等服务。

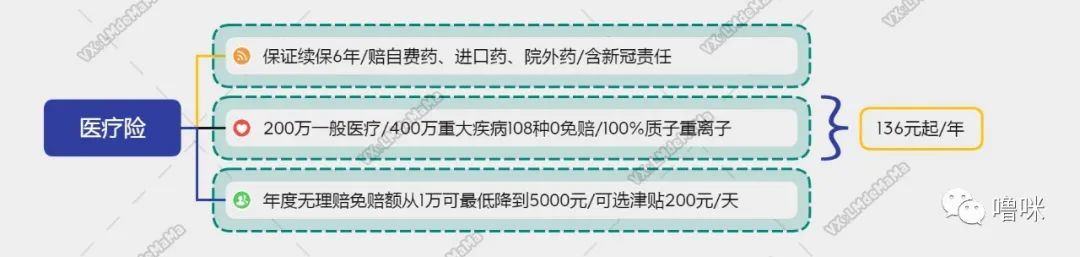

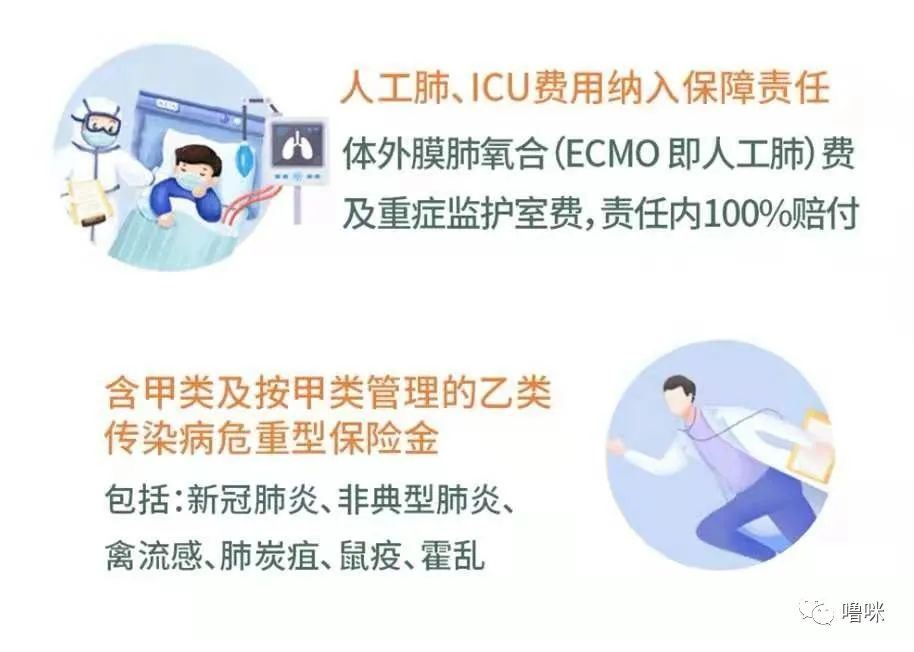

2021年2月1日重疾新规实施后,市场上的重疾险原位癌条款有4种:第一种是原位癌条款缺失。这对癌症保障来说,最不利的。相当于高发疾病条款缺失。第二种是有原位癌条款,但要求组织病理学检查报告,除外上皮内瘤变、交界恶性肿瘤等多种疾病。算较为严苛。第三种是有原位癌条款,除外了CIN-1和CIN-2,也要求组织病理学检查报告。这类条款除外的部分,本身也达不到轻症理熊宏博赔,算较为宽松的。第四种就是上述条款,原位癌定义没额外要求,还包括了CINIII,是最宽松的原位癌定义了。根据2021年各家保司最新理赔中报统计,癌症赔付占比72%以上。假设癌症赔付后,如果条款中还有二次癌症保障的话,不至于终身裸奔。该重疾险还提供了二次恶性肿瘤的可选项,即第二次癌症的赔付,包括:新发、复发、持续、转移。以下是可附加的二次癌症条款。这样的一款产品,宝宝50万终身保额,只需2000元出头。如果是个大宝宝,年龄超过17周岁零1天,就无法投保了。家长如果希望给宝宝配置更高的保额,或者需要更多的保障责任,产品方案可根据实际需要调整,形成新的产品组合和责任优化。首先是提升总保额,以便转嫁大病医疗费用,同时还应该看重产品的续保性,以及社保内外的药品赔付范围,不仅赔付社保外用药,还可报销院外药。这款医疗险,合同里写了保证续保6年,年度保额有400万。全国销售规模上排在前列,这就从一个侧面可预测产品的可持续经营没有问题,续保稳定。一般住院有1万元免赔额,家长单位里的补充医疗报销,可以抵扣免赔额。108种重大疾病住院,0免赔额。如果一年内无住院理赔,可以逐年降低1000元免赔额,最低可降低到5000免赔额。家长单位如无法为孩子报销医疗费的,这样的条款也不错。药物报销范围覆盖最广泛,可报销:进口药、自费药、靶向药、院外药。最近一款新上市的神药120万元一剂的,也纳入了该产品的报销范围。要知道,不是每一款商业医疗险都可以报销院外药的。这类药一般是医生开出处方,医院里没有配,需要去医院外面买。大多数医疗险都不报销院外药。该产品可100%报销价格昂贵的院外特药和质子重离子费用。这款产品还有一个优势是承担新冠责任、ICU、人工肺100%赔付。它把新冠肺炎列在保障中,并对按甲类管理的乙类传染病,一系列传染病,都提供保险金。具体可看下图。这款医疗险成人也可以投保,投保年龄为30天-60岁。可选择有社保,无社保。选择无社保,住院无需用社保卡结算。还可选择特需版,可去二级及以上公立医院的特需部、VIP部和国际部。少儿投保,可选少儿意外接种津贴、意外住院津贴、少儿特疾1万元津贴,这三项津贴,要加20元保费。如有家长希望带孩子去私立医院就诊,那么对应的医疗险建议选择宝宝可单独投保的、涵盖门急诊的中高端医疗险。市华彩聊天室场上上百款中高端医疗险中,目前只有极少数是不搭售大人的,儿童可单独投保。有了医疗险,为什么还要意外险?先来看看保障。

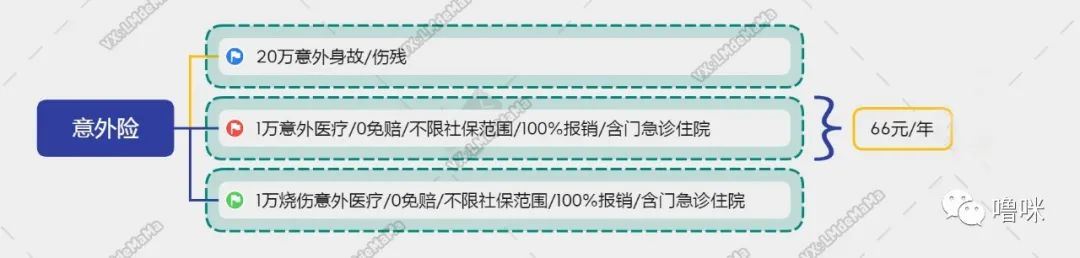

这款意外险的基础计划,有20万的意外身价保障,价格66元一年,意外医疗费不限社保范围,0免赔额,100%报销。

自从糖Dawn当了理赔志愿者,发现它是一款高频理赔产品。小孩磕磕碰碰难免,有时被喵星人抓一下,打个疫苗就上千了。这些意外门急诊都可以涵盖,一年也只有66元,是一款薅羊毛的产品。

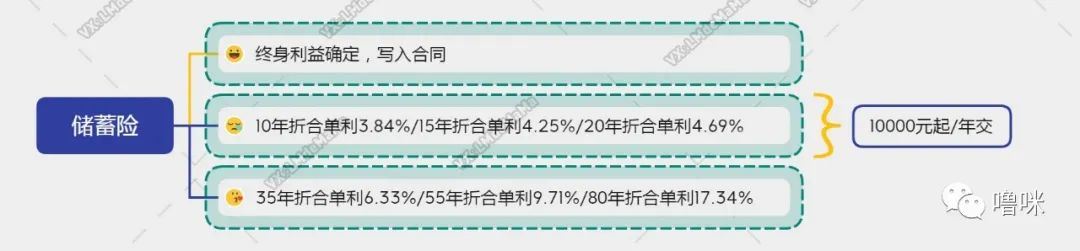

理赔操作也十分方便,在微信小程序上即可完成,资金到账速度也很快。这款产品还有一个优势是外籍宝宝也可以投保,可以用护照投保。综上,通过这些优质条款的重疾险、医疗险和意外险,保障了孩子的身价、大病、就医和意外的责任,基本实现无风险漏洞。上图中的折合单利,就可看出优势。这些数据是糖Dawn按照被保险人的性别、年龄、对应每一年的现金价值计算出来的。在所有金融工具中,合同承诺保本,单利又在不断上升的,只有保险了。具体每一年的数字,被写在合同里。在利率下行趋势下,给孩子一份安全稳定的未来规划金,是家长非常明智的选择。因为对每个家庭而言,孩子的累计支出是一大笔刚需。通过这类产品,可以为孩子存一笔未来深造求学的教育金,也可以为孩子存一笔用于结婚或者创业的启动金。它还具备很多法律属性。父母缴纳的保费,都属于孩子的婚前财产。孩子长大后如用不完,可以变更受益人给到再下一代,可以做到3代人的财富传承,且不需要交任何税费。最关键的是,妈妈名字就在这份保单上,她,可以陪伴宝宝一生。在房住不炒、无需为宝宝购置学区房、银行理财暴雷不断、基金股票一片春色的今天,什么才是安全的躺赢?有人觉得炒股和买基金可以赚更多。假设把培养孩子的钱放入股市或基金,万一出现一个大回撤,孩子出国又需要一大笔资金,这时候是割肉呢,还是放弃出国留学呢?糖Dawn一直认为保险不能孤立地看待,需要把它放置于家庭资产配置的全局中规划,还需要与自己想要的生活方式相匹配,才真正有意义。关于具体配置规划、产品咨询,请添加微信LMdeMaMa,详细咨询

你若喜欢,请在右下角点个在看

查看隐藏内容